这是一家在国内拥有矿山的大理石产品品牌商,其年销售额超过三亿元人民币,员工人数超过400名。与在石材行业中的大多数企业只在采矿、加工、销售中的某一块业务中开展运营不同,这家企业业务范围从开矿、加工、营销到销售,做到了产业垂直整合,并致力于将自己打造成中国大理石品牌企业,希望改变中国企业只能作为外资品牌商原材料供应方的低附加值经营模式。

该企业经营的业务流程和面对的问题如下:

(1)业务流程

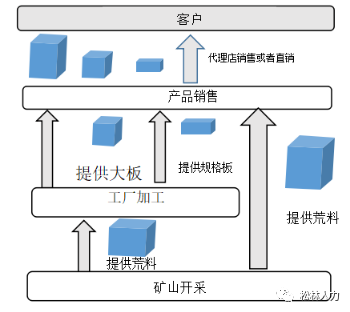

这家企业中的业务主要与矿山开采、工厂二次加工和国内外销售三块业务组成。开采部门负责矿石的开采,从矿山切割下来的大理石被称为荒料。每一块荒料的体积为4-5立方米,重量约为20吨。通常开采部门会将荒料提供给加工部门做进一步加工。有时也会将荒料直接交付给销售部门,由销售部门负责卖出。加工部门在拿到荒料后,首先将荒料切割成厚度为2-3厘米的石板,这些初级加工成的厚度基本固定的石板被称为大板。从加工的效率情况看,一般1立方米的荒料能加工成40平方米的大板。然后加工部门将一部分大板或者制作大板时产生的材料,按行业规格进行加工。加工后的产品被称为工程板或规格板。最后加工部门将大板以及规格板交付销售部门,由销售部门负责对外销售。销售部门拿到荒料、大板、规格板后,主要通过遍布全国和海外的代理店进行销售,同时开展一部门直销。(图一)

案例公司业务基本流程(图一)

(2)企业面对的问题

虽然案例企业拥有大矿山的开采权,并且通过设置加工厂、构筑经销商网络、设立直营店等一系列的经营活动,发展成了一家集矿石开采、加工、批发零售于一身的石材企业,但是其在经营上还有诸多不足的地方也发生过诸如未能准时交货或品质未能达到客户要求的情况。

在这家企业董事长看来,这主要是因为企业在如下三方面有较大的问题:

1、成本意识问题

2、团队协作问题

3、承诺履行问题

经过深入调查,发现这家企业董事长所描述的表象问题的背后是企业中存在的五个经营问题:

其一,国内营销事业部的职能缺位,由于公司的销售部门只存在国内营销和国际营销,并没有对国内营销做进一步的组织划分,所以国内营销负责的是在国内的全部产品的销售工作。销售部门的人员,无论销售哪一种产品都可以。从产品角度来说,因为规格板针对工程项目,虽然用量不小,但是需要销售人员深入参与到项目中,并具有一定的专业知识,所以并不容易销售。相对地,因为大板的销售对象是大理石经销商,所以大板的销售活动更加轻松和简单。结果国内营销事业部的销售人员在行为上都不由自主地偏向销售大板,而不会主动去开发规格板市场。另外,开采荒料当中,60%的材料无法制作成大板,如果单纯为了制作大板而开采矿石,就会产生大量无法支撑大板的大理石材料。正因此,国内营销事业部应执行的销售职能并没有被全部执行。

其二,库存责任不明确。开采部门对于工作的认识停留在按照年度计划开采荒料,对于后续是否能卖得出去并不关心,将所有的荒料加工成为大板,并按照计划制定一定的规格板,加工完成后就直接投入加工厂仓库。销售部门有时会陪同客户挑选荒料,之后委托加工部门按客户要求的纹路、颜色等加工。成品如果与客户要求一致,就销售给客户,如果与客户要求不一致,就直接放入仓库,再也无人问津。开采部门、加工部门、销售部门都认为库存是公司的库存,和自己没关系,结果产生了大量闲置在矿山的荒料、堆积在加工厂的大板和规格板,并且这些库存都没有明确的部门人员对其负责。

其三,没有负担利润责任的部门。开采部门和加工部只关心生产数量,对于生产效率和生产成本并不关注,更不关心能否销售出去,自然也没有对利润负责的意识。而销售部门只关心销售额,对于未来这些销售额花了多少成本费用并不关心,所以也不具备对利润负责的意识。在部门管理中,企业也无法明确哪些部门用了多少消耗品、水电费。设备折旧费该由哪些部门负担。结果,整个公司中的利润创造和工作效率都如同雾里看花,没有得到有效的管理和控制。

其四,缺乏有意义的经营数字目标。在目标管理方面,销售部门有销售目标,但每个月从来没有达成过。现场部门对于企业高层直接拍板的目标并不认同,只是迫于目标是高层所制定的而口头接受。在表面上部门存在“目标”,但部门负责人在心里只是将其定位成希望能达成的数字。而开采部门和加工部门虽然一直提出要改善重视停留在口头上。

其五,协作意识淡薄。各个部门只关心自己的一亩三分地:销售部门总觉得产品的品质不好、生产不及时、生产成本高;加工部门总觉得销售部门不懂大理石的物性、下单太少、下单太晚、没能力卖出高价荒料品质不好、开采效率不高;开采部门总觉得自己的开采能力是一定的,原料是天然的,一切和自己无关。

这家公司曾发生多起未能准时交货,或品质未能达到客户要求的事件,并且整个公司的盈利性非常差。部门之间总是互相推诿,在产销会议上,产销部门之间主要的努力方向是让对方承认“出现问题是自己的责任”。

在上述情况下,这家企业董事长明确各个部门的经营状况,制定并共享各部门的目标,一旦确定了工作目标和决定事项就必须要实现。努力提高销售额和生产效率,或者努力缩减不必要的开支,就能提升部门核算结果。

通过优化调整组织结构,设置部门属性,解决“国内事业部的职能缺位”“库存责任不明确”“没有负担利润责任的部门”三个问题;梳理收入分配,解决“缺乏有意义的经营数字目标”问题;通过新的内部会议核算管理讨论机制,解决“协作意识淡薄”问题;

(1)新组织结构

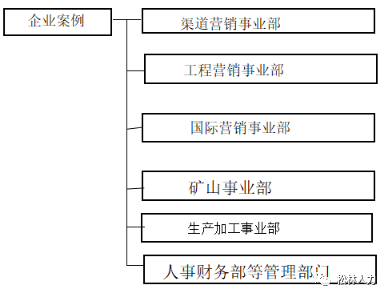

在部门设置上,将原来的“国内营销事业部”拆分成“渠道营销事业部”和“工程营销事业部”两个独立的部门。分别进行核算这样的组织结构划分贯彻了企业经营战略,用以促使销售活动从以往的“销售业务员更容易销售的东西”过度到“销售企业希望销售的东西”事实上,以往销售人员在某地出差销售多种产品时,出访效率可能更高,但是工作重心偏颇,工作效果并不好。而在新组织结构下。销售人员出访率可能有一定程度的下降,但是两个部门的工作责任重点明确。工作效率反而可以得到提升。除了国内营销之外。保持其他一级部门的组织结构不变,这时公司存在渠道事业部、工程营销事业部,国际营销事业部、矿山事业部、生产加工事业部一级人事财务部等管理部门。(图二)

案例企业的新组织结构(图二)

在部门属性上,该企业渠道营销事业部、工程营销事业部、国际营销事业部、矿山事业部、生产加工事业部都设置成PC部门,即对利润负有责任;将人事财务部等管理部门制定销售计划或者从客户处得到订单后要求开采、加工部门生产的库存由销售部门负责;销售部门和客户达成共识选定,但最后又没有售出的库存也由销售部负责;由加工部门考虑自身生产效率等因素,在未得到销售部门明确指示的情况下,所生产出的大板和规格板库存由加工部门自行负责;由开采部门考虑自身生产效率等因数,在未得到销售部门或加工部门明确指示的情况下,所开采的荒料库存由开采部自行负责。

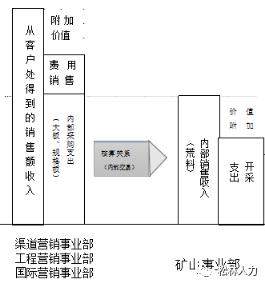

(2)收入分配

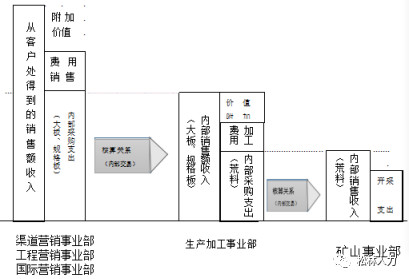

在收入分配模型(图三、图四)这一部门核算关系构建上,该企业将渠道营销事业部、工程营销事业部、国际营销事业部、矿山事业部、生产加工事业部进行划分,看做三个独立的销售企业、一个加工企业和一个矿石供应企业,相互之间以市场价格进行内部交易。也就是说渠道营销事业部、工程营销事业部、国际营销事业部中的下级PC部门会从矿山事业部、生产加工事业部中的下级PC部门购入大板、规格板或者荒料,生产加工事业部中的下级PC部门会从矿山事业部中的下级PC部门购入荒料。这些PC部门需要共同负担人事财务部等管理部门(NPC)的费用。

案例企业收入分配模型示意图(图三)

案例企业收入分配模型示意图(图四)

(3)新的会议机制

这家企业会议机制发生了一定的变化,为了帮助达成当月的预算,每月初会召开销售会议。销售会议的目的在于让销售人员进一步讨论具体销售工作,在部门内共享行动计划,并且听取团队成员的补充建议。具体来看。各销售事业部内的下级各区销售部门的负责人在销售会议上报告销售预算,明确接单活动计划,并从各销售事业部负责人处听取相关的建议。该企业每月中上旬召开公司的经营会议,一级部门的负责人以及公司高管必须全部出席。在会议上,各一级部门负责人从核算表出发,对上个月自己部门的实际进行分析,并发表当月的预算和具体行动计划,以PDCA循环的管理方式开展核算管理。每月中下旬召开产销会议,每周会根据需要决定是否增加产销沟通会议。在产销会议上,生产部门和销售部门之间沟通生产计划和销售预期的信息。

来源:松林人力